Page 8 - Moja POHODA Január 2018

P. 8

6 www.pohoda.sk

Od 1. 1. 2018 sa mení výška minimálnej

hodinovej sadzby pre prvý stupeň náročnosti

práce. Zmena hodinovej sadzby má vplyv

i na minimálny hodinový príplatok za prácu

v noci, či príplatok za prostredie.

Z uvedeného dôvodu sa teraz pri vytváraní

preddefinovaných definícií zložiek mzdy

v novovytvorenej účtovnej jednotke programu

POHODA pre zložky mzdy Prostredie (druh

Príplatok za prostredie) a Práca v noci (druh

Príplatok za prácu v noci) automaticky doplní

sadzba vo výške 0‚5518 €. V existujúcich

databázach Vám však pre dané zložky

odporúčame vytvoriť si nové záznamy s novou

sadzbou a tie používať pre nasledovný

kalendárny rok.

V prípade potreby nezabudnite tiež v agende

Pracovné pomery na záložke Trvalé zložky

mzdy ukončiť používanie daných zložiek

so starou sadzbou a zároveň pridať zložky POHODA Vám v novovytvorenej účtovnej jednotke postráži výšku minimálnej hodinovej

s novou sadzbou. sadzby pre prvý stupeň náročnosti práce podľa platnej legislatívy. V existujúcich databázach

je potrebné si pre tieto zložky mzdy, Prostredie a Práca v noci, vytvoriť nové záznamy s novou

sadzbou ručne

Pre zamestnancov, ktorí sú odvodovo

zvýhodnení z dôvodu predchádzajúcej

dlhodobej nezamestnanosti alebo z dôvodu

trvalého pobytu v niektorom z najmenej

rozvinutých okresov, platí hraničná suma

príjmu 611‚04 €.

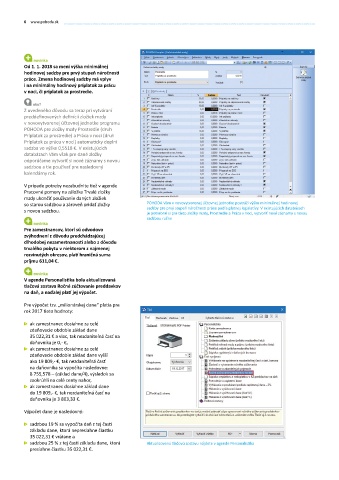

V agende Personalistika bola aktualizovaná

tlačová zostava Ročné zúčtovanie preddavkov

na daň, a naďalej platí jej výpočet.

Pre výpočet tzv. „milionárskej dane“ platia pre

rok 2017 tieto hodnoty:

ak zamestnanec dosiahne za celé

zdaňovacie obdobie základ dane

35 022‚31 € a viac, tak nezdaniteľná časť na

daňovníka je 0,- €,

ak zamestnanec dosiahne za celé

zdaňovacie obdobie základ dane vyšší

ako 19 809,- €, tak nezdaniteľná časť

na daňovníka sa vypočíta nasledovne:

8 755‚578 – (základ dane/4), výsledok sa

zaokrúhli na celé centy nahor,

ak zamestnanec dosiahne základ dane

do 19 809,- €, tak nezdaniteľná časť na

daňovníka je 3 803‚33 €.

Výpočet dane je nasledovný:

sadzbou 19 % sa vypočíta daň z tej časti

základu dane, ktorá nepresiahne čiastku

35 022‚31 € vrátane a

sadzbou 25 % z tej časti základu dane, ktorá Aktualizovanú tlačovú zostavu nájdete v agende Personalistika

presiahne čiastku 35 022‚31 €.